再挑戦のための破産。自己破産後も守られる財産・資格・権利とは

2021年02月15日 2023年05月10日

この記事の内容は、動画でもご確認いただけます。

前回に引き続きコロナ禍での中小企業経営者の破産について、原弁護士にお話いただきます。自己破産するとどうなるのか?自己破産後の戸籍・住民票・選挙権といった権利がどの程度守られるのか?そのような疑問についてもお答えいただきます。(前回の記事:破産手続きの流れ、制度の目的はこちら)

目次

今回のテーマは、コロナ禍での中小企業経営者の破産~その2~

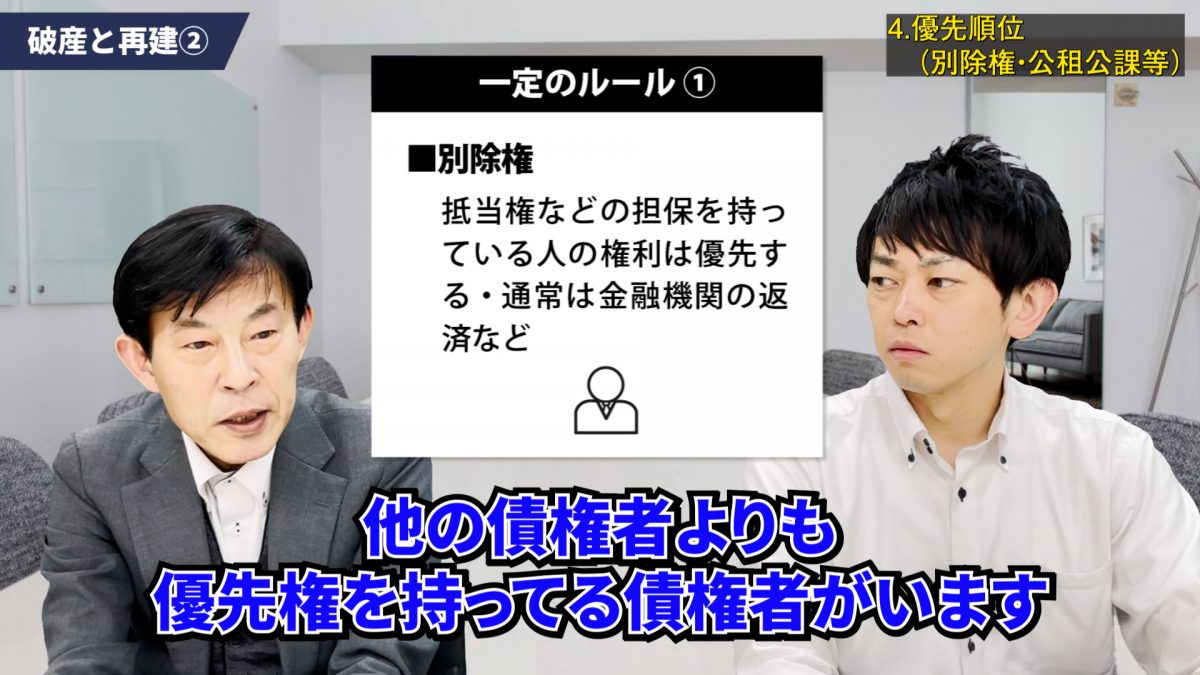

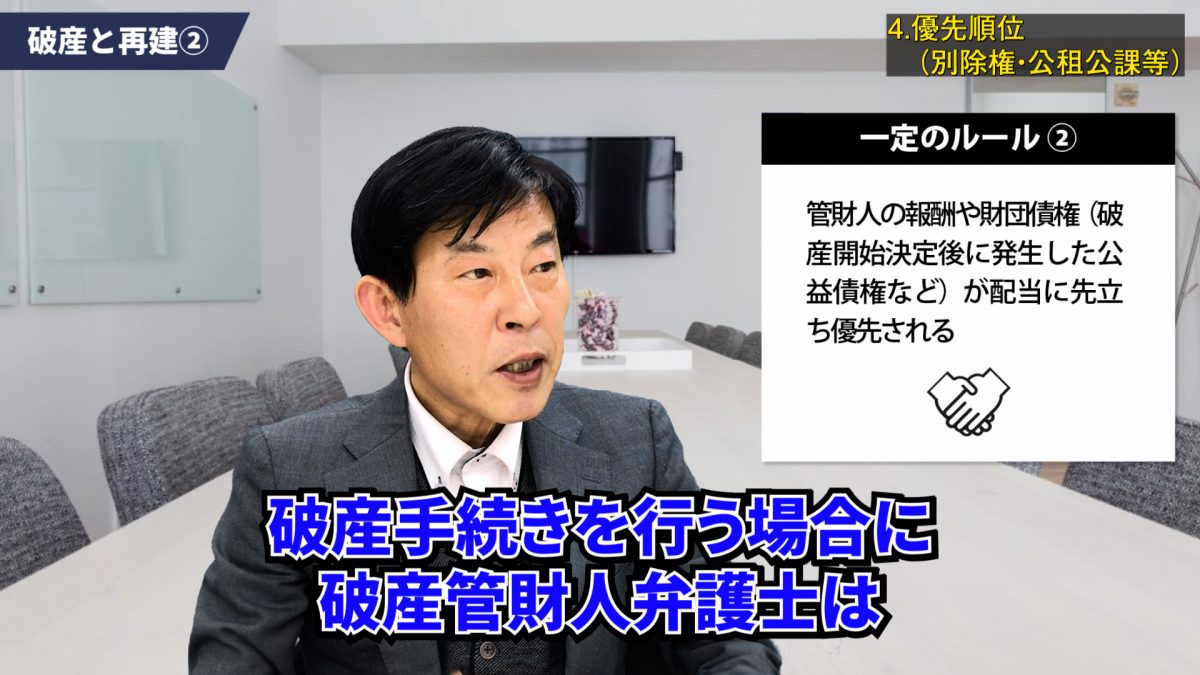

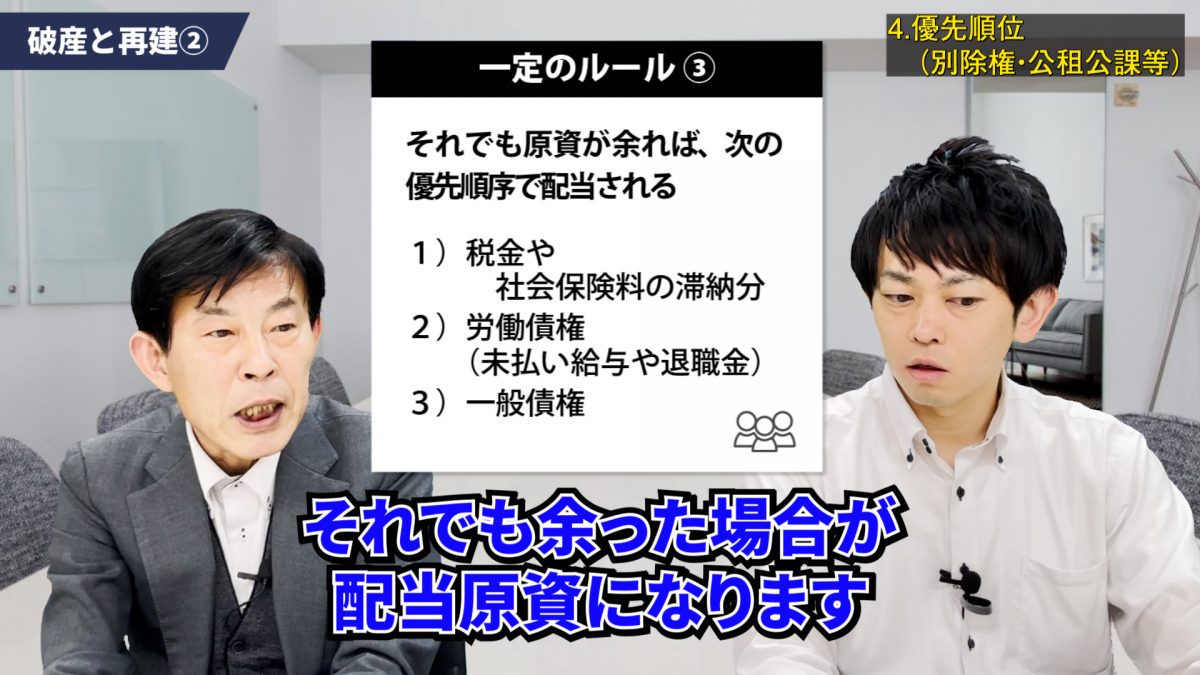

配当の進め方については破産管財人の下で破産法に従って一定のルールに沿って進めていく必要があります。

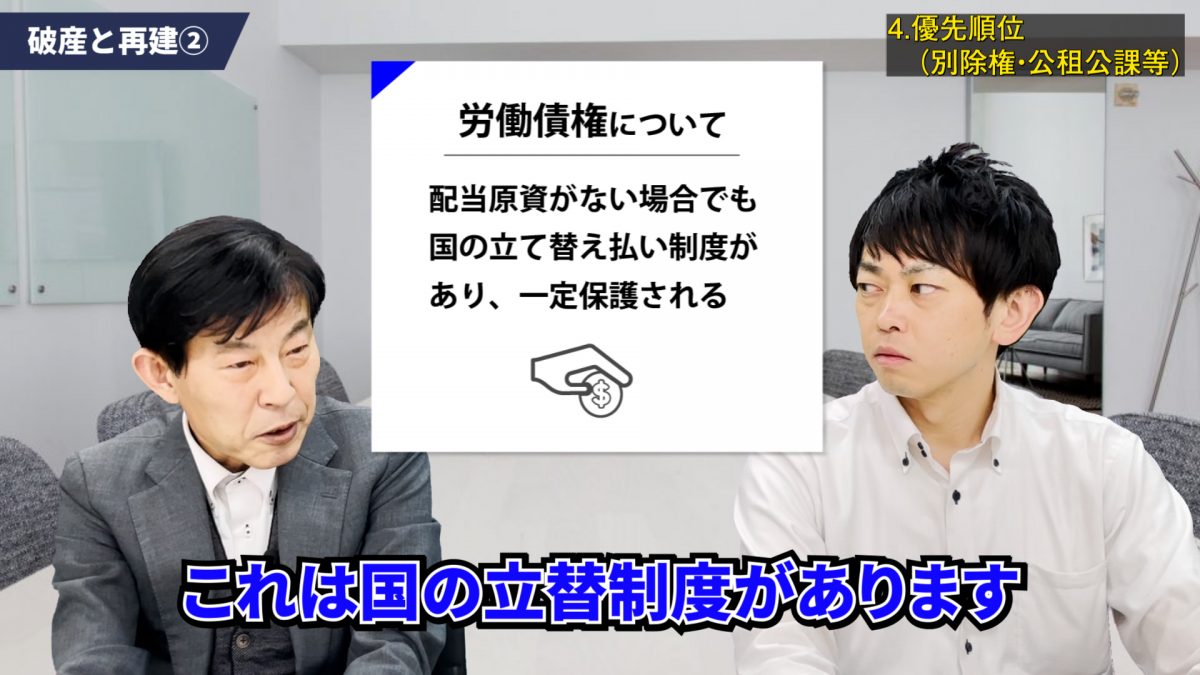

自己破産時の債権者への配当

税金の滞納、社会保険料、従業員への未払い賃金と退職金

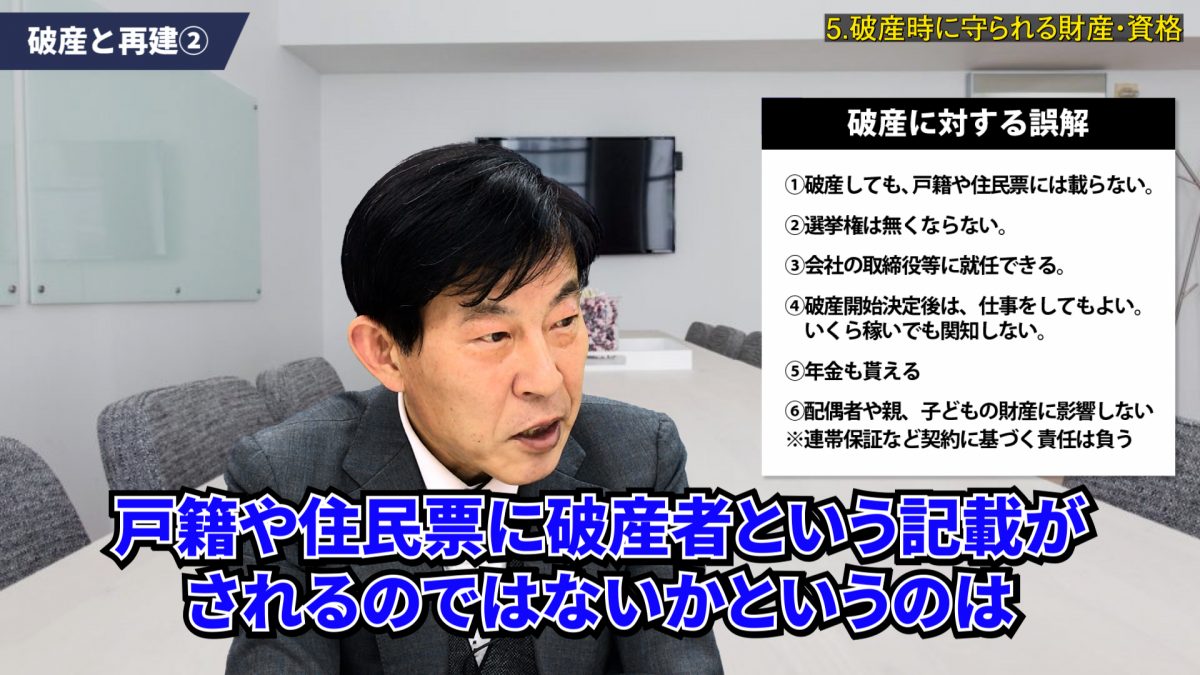

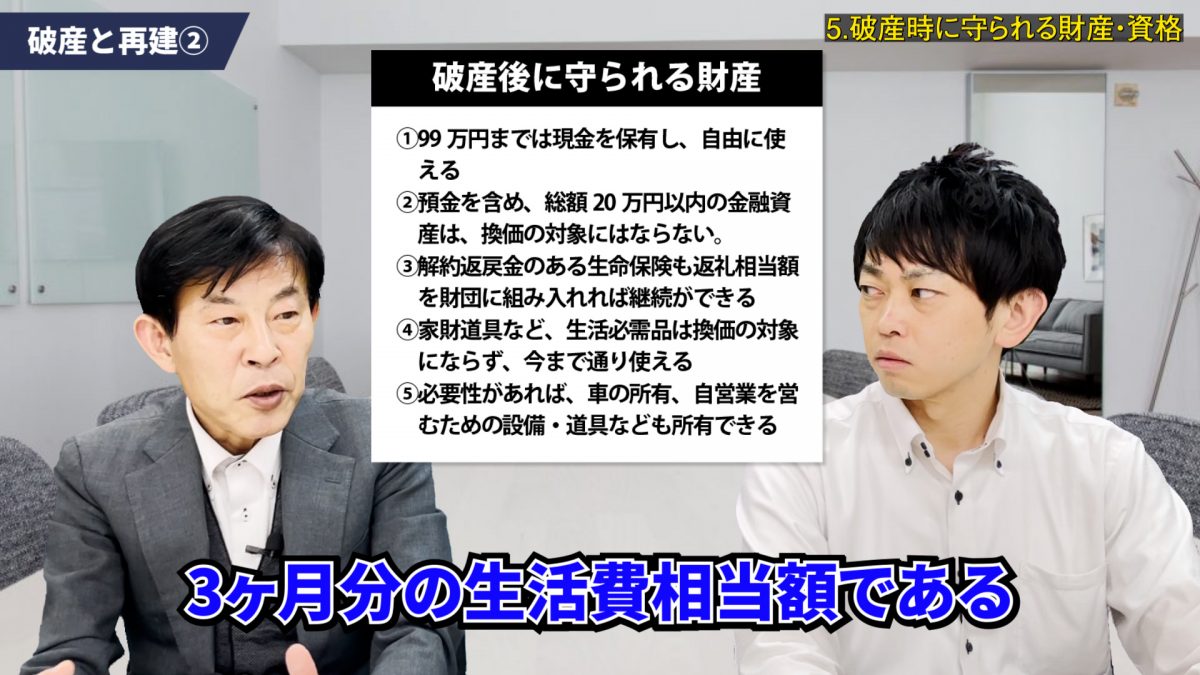

破産時に守られる財産・資格(取締役・戸籍・選挙権・年金・生活費)

「いろいろと人としての自由が束縛されてしまうんではないか」といったイメージや誤解があると思っています。

「戸籍や住民票に破産者という記載がされるのではないか」

といった話をされる方がいますが、これは全くの誤解です。

以前は、破産手続きが終わるまで新しい会社の取締役等の役員になれないという制限がありましたが、十数年前の会社法の改正により、破産手続き中であっても、新しい会社の役員になることができるようになりました。

次回は、生活保護などのセーフティーネットについてお話しいただきたいと思います。

関連記事

いかがでしたでしょうか?費用保険の教科書Bizでは、様々な中小企業・個人事業主の方に役立つ法務情報を弁護士とともに発信しているので、是非他の記事も参考にしてみてください!

こちらの記事のYouTubeチャンネルはコチラ!「中小企業法務チャンネル」

この記事の内容は、動画でもご確認いただけます。

KEYWORDS

- #肖像権

- #施設管理権

- #業務遂行権

- #アルバイト

- #弁護士監修

- #風俗業

- #違約金

- #発信者情報開示請求

- #発信者情報開示命令

- #フリーランス新法

- #フリーランス

- #内容証明

- #臨床法務

- #戦力法務

- #債務不履行

- #威力業務妨害

- #内定

- #始期付解約権留保付労働契約

- #アルハラ

- #法律相談

- #慰謝料

- #知的財産権

- #窃盗罪

- #カスハラ

- #クレーム

- #私文書偽造罪

- #不法行為責任

- #問題社員

- #業務委託

- #時間外労働の上限規制

- #敷金返還請求

- #器物損壊罪

- #電気通信事業者法

- #有線電気通信法

- #電波法

- #迷惑防止条例

- #証拠収集

- #労働安全衛生法

- #弁護士保険

- #事業者のミカタ

- #コロナ

- #LGBT

- #事業継承

- #起業

- #マタハラ

- #解雇

- #M&A

- #借地借家法

- #サブリース

- #風評被害

- #情報開示請求

- #特定電気通信

- #自己破産

- #破産法

- #別除権

- #外国人労働者

- #セクハラ

- #ハラスメント

- #時効

- #個人情報保護法

- #サブリース契約

- #共同不法行為

- #外国人雇用

- #競業避止義務

- #退職金

- #職業選択の自由

- #弁護士

- #下請法

- #事件

- #過労死

- #注意義務違反

- #労働基準法

- #解雇権

- #不当解雇

- #著作権

- #フリー素材

- #契約書

- #業務委託契約

- #再委託

- #Web制作

- #デイサービス

- #訪問介護

- #老人ホーム

- #動画解説

- #定期建物賃貸借

- #定期賃貸借契約

- #損害賠償

- #不法行為

- #使用者責任

- #雇用

- #障害者差別解消法

- #差別

- #障害者

- #パワハラ

- #少額訴訟

- #裁判

- #破産

- #債権回収

- #交通事故

- #労災

- #内定取り消し

- #留保解約権

- #景品表示法

- #薬機法

- #家賃交渉

- #フランチャイズ

- #うつ病

- #未払い

- #遺失物等横領罪

- #無断キャンセル

- #業務上横領罪

- #誹謗中傷

- #賃貸借契約

- #家賃未払い

- #立ち退き

- #判例

- #就業規則

- #有給休暇

- #クレーマー

- #残業

- #入店拒否

- #予防法務

- #顧問弁護士

- #健康診断

- #個人情報

RANKING

-

01

【弁護士監修】相手に許可のない録音・盗撮は違法? 電話や会話の証拠を録音・録画する方法と機器を紹介

-

02

免責事項と注意事項は何が違う? その効力から職業別の例文までわかりやすく紹介。

-

03

【弁護士監修】店舗スタッフの無断撮影は違法?経営者が知っておくべき肖像権・業務遂行権の侵害リスクと対応

-

04

無断駐車への張り紙や罰金は有効? 無断駐車の対策と対応、してはいけないこと。

-

05

【弁護士監修】少額訴訟のメリット・デメリットとは。費用・必要書類から手続きの流れまでを解説。

-

06

【弁護士監修】客を選ぶ権利は法律に存在する? 入店拒否・出禁が違法になる場合とは。

-

07

敷地内で客に嘔吐された時に飲食店がするべき清掃処理手順と法的な注意点

-

08

【弁護士監修】外国人お断りは違法? インバウンドブームに潜む外国人旅行客とのトラブルと対策

-

09

クレジットカードや自動車保険の弁護士保険は使えない!? 補償される範囲をチェックして弁護士保険を比較・検討しよう。

-

10

店で泥酔した客が暴れたら損害賠償は取れる? 酔客トラブルの予防と対処法

動画で学ぶ!

事業者向け法律知識

同じカテゴリの記事

KEYWORDS

- #肖像権

- #施設管理権

- #業務遂行権

- #アルバイト

- #弁護士監修

- #風俗業

- #違約金

- #発信者情報開示請求

- #発信者情報開示命令

- #フリーランス新法

- #フリーランス

- #内容証明

- #臨床法務

- #戦力法務

- #債務不履行

- #威力業務妨害

- #内定

- #始期付解約権留保付労働契約

- #アルハラ

- #法律相談

- #慰謝料

- #知的財産権

- #窃盗罪

- #カスハラ

- #クレーム

- #私文書偽造罪

- #不法行為責任

- #問題社員

- #業務委託

- #時間外労働の上限規制

- #敷金返還請求

- #器物損壊罪

- #電気通信事業者法

- #有線電気通信法

- #電波法

- #迷惑防止条例

- #証拠収集

- #労働安全衛生法

- #弁護士保険

- #事業者のミカタ

- #コロナ

- #LGBT

- #事業継承

- #起業

- #マタハラ

- #解雇

- #M&A

- #借地借家法

- #サブリース

- #風評被害

- #情報開示請求

- #特定電気通信

- #自己破産

- #破産法

- #別除権

- #外国人労働者

- #セクハラ

- #ハラスメント

- #時効

- #個人情報保護法

- #サブリース契約

- #共同不法行為

- #外国人雇用

- #競業避止義務

- #退職金

- #職業選択の自由

- #弁護士

- #下請法

- #事件

- #過労死

- #注意義務違反

- #労働基準法

- #解雇権

- #不当解雇

- #著作権

- #フリー素材

- #契約書

- #業務委託契約

- #再委託

- #Web制作

- #デイサービス

- #訪問介護

- #老人ホーム

- #動画解説

- #定期建物賃貸借

- #定期賃貸借契約

- #損害賠償

- #不法行為

- #使用者責任

- #雇用

- #障害者差別解消法

- #差別

- #障害者

- #パワハラ

- #少額訴訟

- #裁判

- #破産

- #債権回収

- #交通事故

- #労災

- #内定取り消し

- #留保解約権

- #景品表示法

- #薬機法

- #家賃交渉

- #フランチャイズ

- #うつ病

- #未払い

- #遺失物等横領罪

- #無断キャンセル

- #業務上横領罪

- #誹謗中傷

- #賃貸借契約

- #家賃未払い

- #立ち退き

- #判例

- #就業規則

- #有給休暇

- #クレーマー

- #残業

- #入店拒否

- #予防法務

- #顧問弁護士

- #健康診断

- #個人情報

RANKING

-

01

【弁護士監修】相手に許可のない録音・盗撮は違法? 電話や会話の証拠を録音・録画する方法と機器を紹介

-

02

免責事項と注意事項は何が違う? その効力から職業別の例文までわかりやすく紹介。

-

03

【弁護士監修】店舗スタッフの無断撮影は違法?経営者が知っておくべき肖像権・業務遂行権の侵害リスクと対応

-

04

無断駐車への張り紙や罰金は有効? 無断駐車の対策と対応、してはいけないこと。

-

05

【弁護士監修】少額訴訟のメリット・デメリットとは。費用・必要書類から手続きの流れまでを解説。

-

06

【弁護士監修】客を選ぶ権利は法律に存在する? 入店拒否・出禁が違法になる場合とは。

-

07

敷地内で客に嘔吐された時に飲食店がするべき清掃処理手順と法的な注意点

-

08

【弁護士監修】外国人お断りは違法? インバウンドブームに潜む外国人旅行客とのトラブルと対策

-

09

クレジットカードや自動車保険の弁護士保険は使えない!? 補償される範囲をチェックして弁護士保険を比較・検討しよう。

-

10

店で泥酔した客が暴れたら損害賠償は取れる? 酔客トラブルの予防と対処法

動画で学ぶ!

事業者向け法律知識